Самое важное в этой статье:

За какой период нужно брать доходы, чтобы пропорционально их долям распределять расходы между "упрощенкой" и "вмененкой".

Можно ли методику раздельного учета страховых взносов разработать самостоятельно.

Что нужно сделать, чтобы при расчете ЕНВД учитывать площадь помещения в меньшем размере.

Если вы совмещаете ЕНВД с УСН, вам нужно вести раздельный учет доходов и расходов в отношении каждого вида деятельности. Такая обязанность предусмотрена п. п. 6 и 7 ст. 346.26 НК РФ. И игнорировать ее не стоит. Поскольку без раздельного учета вы не сможете правильно определить суммы налогов, которые следует заплатить в бюджет.

Вместе с тем порядок раздельного учета гл. 26.3 НК РФ не установлен. Поэтому у многих организаций и предпринимателей возникают вопросы. Мы проанализировали их и предлагаем вам подборку ответов на самые важные вопросы, касающиеся правил раздельного учета.

Вопрос N 1. Каким способом можно разделить общехозяйственные расходы

Если вы совмещаете ЕНВД и "упрощенку" с объектом "доходы минус расходы", то вам необходимо распределять все виды расходов между видами деятельности. С теми, которые напрямую относятся к конкретному виду деятельности, проблем обычно не возникает. Например, зарплата сотрудников, занятых лишь в деятельности на ЕНВД, именно на расходы этой деятельности и относится. Однако почти всегда есть общие расходы, общехозяйственные. Например, аренда помещений, оплата коммунальных услуг и т.п. Их нужно распределять между видами деятельности, поскольку напрямую они ни к одному из них не относятся. И, соответственно, от результатов распределения будет зависеть сумма "упрощенного" налога.

Общий принцип, как вести раздельный учет общехозяйственных расходов, закреплен в п. 8 ст. 346.18 НК РФ. Там сказано, что распределять общехозяйственные расходы, если их невозможно отнести к конкретному виду деятельности, следует пропорционально долям доходов от каждого вида деятельности в общей сумме выручки. То есть надо определить долю доходов от каждой системы налогообложения в общих доходах. А потом результат умножить на общие расходы. Получится сумма расходов, приходящаяся на конкретную систему налогообложения.

В то же время в законодательстве не уточняется, за какой период и какие именно доходы нужно брать для расчета пропорции. Поэтому обратимся за разъяснениями к контролирующим органам.

Минфин России считает, что в расчет следует брать все заработанные доходы - как от реализации, так и внереализационные (Письма Минфина России от 28.04.2010 N 03-11-11/121 и от 18.02.2008 N 03-11-04/3/75). Согласны с финансистами и судьи (Постановление ФАС Волго-Вятского округа от 20.06.2012 N А11-4682/2011).

Величину доходов от "упрощенной" деятельности для расчета пропорции вы должны взять из книги учета доходов и расходов. А вот при ЕНВД ведение такой книги учета не предусмотрено. Поэтому доходы от "вмененной" деятельности вы можете определить по данным бухучета. При этом, чтобы суммы были сопоставимыми, вам нужно брать только фактически полученные доходы на ЕНВД, а не просто начисленные. Ведь и при "упрощенке" в книге учета вы отражаете лишь полученные доходы (подробнее об этом см. мнение эксперта во врезке на с. 26).

Примечание. Совмещая ЕНВД и УСН, расходы следует распределять ежемесячно

Совмещая ЕНВД и УСН, расходы, которые невозможно напрямую отнести к конкретному спецрежиму, следует распределять пропорционально доходам. Но при этом необходимо учитывать несколько моментов.

Во-первых, распределять расходы следует ежемесячно исходя из показателей выручки (дохода) и расходов за месяц. А впоследствии суммы расходов, исчисленных по итогам месяца, суммировать нарастающим итогом с начала года до отчетной даты. Связано это с тем, что при определении налоговой базы по "упрощенному" налогу доходы и расходы определяются нарастающим итогом с начала налогового периода (п. 5 ст. 346.18 НК РФ). Подобное мнение также содержится в Письме Минфина России от 27.08.2014 N 03-11-11/42698.

Во-вторых, информацию о доходах по деятельности на УСН следует брать из книги учета доходов и расходов, а по "вмененной" деятельности - из данных бухучета. Поскольку согласно положениям гл. 26.3 НК РФ плательщики ЕНВД освобождены от ведения книги учета.

В-третьих, учитывая положения ст. 346.15 НК РФ, в расчет пропорции следует брать как доходы от реализации, так и внереализационные доходы. Причем считать их следует кассовым методом, поскольку по "упрощенке" в доходах учитываются лишь реально полученные суммы (п. 1 ст. 346.17 НК РФ). Соответственно, и делить между ЕНВД и УСН следует только оплаченные расходы (п. 2 ст. 346.17 НК РФ). Использовать такой способ, когда вначале делятся все расходы, отраженные в бухучете методом начисления, а потом по мере оплаты списываются те расходы, что приходятся на "упрощенную" деятельность, не допускается.

Если вы являетесь предпринимателем, то бухучет, скорее всего, не ведете. Соответственно, величину доходов по "вмененной" деятельности вам следует определять на основании первичных документов: выписки из расчетного счета, журнала кассира-операциониста, приходных кассовых ордеров и др. Либо для этих целей вы можете завести отдельный налоговый регистр, в котором будете фиксировать оплаченные доходы и расходы по "вмененной" деятельности.

Обратите внимание: поскольку в Налоговом кодексе не прописано, какие доходы нужно брать для определения пропорции, обязательно подробности метода распределения общехозяйственных расходов и подсчета доходов пропишите в учетной политике для целей налогообложения. Формулировка в учетной политике может быть, например, такая: "Для целей раздельного учета общехозяйственных расходов доходы от деятельности, облагаемой в рамках системы налогообложения в виде ЕНВД, определять по данным бухгалтерского учета. При этом в расчет брать только те доходы, которые фактически получены".

Что касается периода, в рамках которого определяется пропорция, то отметим следующее. Налоговым периодом по УСН является календарный год, и выручка для расчета налогов считается нарастающим итогом с начала года (п. 5 ст. 346.18 и ст. 346.19 НК РФ). А при ЕНВД налоговый период - квартал (ст. 346.30 НК РФ). Поэтому неясно, за какой период брать суммы для расчета пропорции. Минфин России в своих Письмах от 27.08.2014 N 03-11-11/42698, от 28.04.2010 N 03-11-11/121 и от 17.03.2008 N 03-11-04/3/121 указал, что общие расходы нужно распределять ежемесячно исходя из показателей выручки и расходов за месяц. Затем рассчитанные по итогам каждого месяца расходы следует суммировать нарастающим итогом с начала года до отчетной даты. На наш взгляд, это удобно, и именно так мы и порекомендуем вам поступать.

Пример 1. Распределение общехозяйственных расходов при совмещении ЕНВД и УСН. ООО "Буратино" занимается розничной торговлей на ЕНВД и оптовой на УСН. Общехозяйственные расходы между видами деятельности распределяются ежемесячно пропорционально доле доходов от видов деятельности, полученных за месяц. Соответствующее положение закреплено в учетной политике ООО "Буратино".

Доходы и расходы компании за каждый месяц I квартала 2015 г. приведены в таблице ниже. Вычислим, какую сумму расходов компания вправе учесть при расчете "упрощенного" налога за I квартал.

Доходы ООО "Буратино" за I квартал 2015 года, руб.

Сначала определим коэффициент, с учетом которого будут распределяться расходы для расчета налога по УСН. Он равен:

В январе - 0,66 ;

Феврале - 0,64 ;

Марте - 0,68 .

Теперь вычислим часть общих расходов, относящуюся к деятельности на УСН. Она равна:

В январе - 46 200 руб. (70 000 руб. x 0,66);

Феврале - 44 800 руб. (70 000 руб. x 0,64);

Марте - 47 600 руб. (70 000 руб. x 0,68).

Соответственно, при расчете "упрощенного" налога за I квартал ООО "Буратино" сможет учесть расходы в размере 138 600 руб. (46 200 руб. + 44 800 руб. + 47 600 руб.).

Остальные общехозяйственные расходы в сумме 71 400 руб. (210 000 руб. - 138 600 руб.) для целей налогового учета не признаются, поскольку при расчете ЕНВД они не учитываются.

В бухгалтерском учете в январе ООО "Буратино" должно делать следующие проводки:

Дебет 26 Кредит 70

70 000 руб. - начислена работнику заработная плата;

Дебет 26, субсчет "Расходы по деятельности на ЕНВД", Кредит 26

23 800 руб. (70 000 руб. - 46 200 руб.) - отражены расходы на выплату зарплаты, относящиеся к розничной торговле;

Дебет 26, субсчет "Расходы по деятельности на общем режиме", Кредит 26

46 200 руб. - отражены расходы на выплату зарплаты, относящиеся к оптовой торговле.

Аналогичные проводки ООО "Буратино" должно сделать в феврале и марте.

Вопрос N 2. Как организовать раздельный учет страховых взносов и пособий

Если вы совмещаете ЕНВД с УСН, вам нужно распределять не только общехозяйственные расходы, но и страховые взносы, а также социальные пособия, начисленные в пользу работников. Поясним, зачем это нужно.

При ЕНВД исчисленный налог разрешается уменьшить на сумму уплаченных страховых взносов и выплаченных больничных пособий за первые три дня нетрудоспособности, но не более чем на 50% (ст. 346.32 НК РФ). Аналогичное право есть у "упрощенцев" с объектом налогообложения "доходы" (п. 3 ст. 346.21 НК РФ). Те, кто работает на УСН с объектом налогообложения "доходы минус расходы", при исчислении налоговой базы сумму уплаченных взносов и выплаченных пособий по болезни включают в расходы (пп. 6 и 7 п. 1 ст. 346.16 НК РФ).

Таким образом, если вы, совмещая "вмененку" и "упрощенку", не будете вести раздельный учет взносов и пособий, то не сможете правильно определить сумму налога по каждой из систем налогообложения.

Если работник занят только в какой-либо одной деятельности, проблем с разделением страховых взносов и пособий не будет. Нужно только максимально четко прописать обязанности работника в его трудовом договоре и должностной инструкции. Например, в трудовом договоре одного сотрудника прописать, что он оформляет заказы и отпускает товары только оптовым клиентам, а в трудовом договоре другого - что он занимается продажей товаров в розницу. Тогда будет ясно, что первый занимается деятельностью на УСН, второй - на ЕНВД. При этом перечень должностей и список сотрудников, занятых в конкретном виде деятельности, лучше утвердить приказом руководителя.

Сложности с разделением страховых взносов и пособий появляются тогда, когда работники заняты одновременно в нескольких видах деятельности. Например, продавцы, отпускающие товар оптом и в розницу, административно-управленческий и вспомогательный персонал (грузчики, бухгалтер, директор, сотрудники отдела кадров). Возникает вопрос: на какой вид деятельности относить их страховые взносы?

Так как порядок раздельного учета взносов и пособий в законодательстве отсутствует, вы можете разработать его самостоятельно. Если у вас УСН с объектом налогообложения "доходы минус расходы", мы советуем начисленные страховые взносы как часть общехозяйственных расходов распределять между видами деятельности ежемесячно, как показано в примере 1. Правомерность такого способа распределения подтверждает и Минфин России (Письма от 29.03.2013 N 03-11-11/121). А те плательщики, кто применяет "упрощенку" с объектом "доходы", могут обойтись и поквартальным распределением (см. врезку на этой странице ниже). Однако в любом случае вы можете сами решить, какой способ раздельного учета для вас наиболее удобен. Главное - не забудьте прописать свой выбор в учетной политике.

Примечание. Порядок распределения страховых взносов между спецрежимами нужно прописать в налоговой учетной политике

Юрий Подпорин, советник государственной гражданской службы РФ 1-го класса, Минфин России

Те, кто совмещает УСН и ЕНВД, обязаны вести раздельный учет страховых взносов. Распределять взносы между спецрежимами следует пропорционально долям доходов, которые получены от соответствующих видов деятельности, в общем объеме доходов (п. 8 ст. 346.18 НК РФ). При этом как считать доход - за месяц или квартал, в Налоговом кодексе не сказано. Поэтому вы вправе решить самостоятельно, прописав выбранный способ в учетной политике.

Однако если вы совмещаете УСН с объектом "доходы" и ЕНВД, то вам удобнее взносы распределять каждый квартал. Так как налоговый период по ЕНВД - квартал. И каждый месяц "упрощенный" налог и ЕНВД рассчитывать не нужно.

Если у вас УСН с объектом "доходы минус расходы", поквартальное распределение вам не подойдет. Поскольку расходы при расчете "упрощенного" налога считаются нарастающим итогом с начала года. Соответственно, распределять взносы между ЕНВД и УСН вам удобнее ежемесячно.

Пример 2. Распределение страховых взносов при совмещении ЕНВД и УСН. ООО "Карабас" занимается оптовой торговлей (УСН с объектом "доходы") и розничной на ЕНВД. Выручка за I квартал 2015 г. составила 2 500 000 руб., в том числе 1 600 000 руб. - по оптовой торговле, 900 000 руб. - по розничной.

Сумма ежемесячных взносов, уплачиваемых за административно-управленческий персонал, составляет 1800 руб. Соответственно, за I квартал 2015 г. компания заплатила взносы в сумме 5400 руб.

Учетной политикой предусмотрено, что страховые взносы между видами деятельности распределяются пропорционально доходам, рассчитываемым за квартал.

Определим сумму взносов, которую ООО "Карабас" вправе учесть при расчете ЕНВД и "упрощенного" налога за I квартал 2015 г.

Доля доходов по розничной торговле за I квартал 2015 г. составляет 36% (900 000 руб. : 2 500 000 руб. x 100%).

Доля доходов по оптовой торговле за I квартал 2015 г. равна 64% (1 600 000 руб. : 2 500 000 руб. x 100%).

Соответственно, при расчете ЕНВД за I квартал 2015 г. ООО "Карабас" вправе учесть страховые взносы в сумме 1944 руб. (5400 руб. x 36%), но не более 50% от суммы единого налога на вмененный доход. А в вычет по "упрощенному" налогу за I квартал можно включить взносы в размере 3456 руб. (5400 руб. x 64%), с учетом, правда, 50-процентного ограничения.

Примечание. Как предпринимателю делить личные взносы между ЕНВД и УСН

Порядок раздельного учета личных взносов зависит от того, работает бизнесмен один или с привлечением наемных работников.

Если у предпринимателя работников нет, то он может выбрать, как ему поступить: взносы либо учитывать в рамках какого-либо одного спецрежима (ЕНВД или УСН), либо распределять между спецрежимами. Выбранный способ учета взносов следует обязательно закрепить в учетной политике. Об этом - Письмо Минфина России от 26.05.2014 N 03-11-11/24975.

Если у предпринимателя есть наемные работники, то независимо от того, в каком виде деятельности они заняты, сумму личных взносов следует распределять между видами деятельности пропорционально полученным доходам (Письма от 05.08.2014 N 03-11-11/38539 и от 02.08.2013 N 03-11-11/31222). При этом составлять пропорцию и распределять взносы финансисты советуют ежемесячно. Так как при УСН доходы и расходы рассчитываются нарастающим итогом с начала года (Письмо Минфина России от 29.03.2013 N 03-11-11/121). Вместе с тем, если предприниматель применяет УСН с объектом "доходы", он может выбрать более удобный порядок распределения личных взносов, например поквартальный. Выбранный способ раздельного учета обязательно нужно зафиксировать в учетной политике для целей налогообложения.

Вопрос N 3. Можно ли площадь офиса делить между видами деятельности

Если ЕНВД вы считаете исходя из площади, то при ведении на ней нескольких видов деятельности у вас может возникнуть вопрос: какую площадь учитывать при расчете ЕНВД? Ведь гл. 26.3 НК РФ не предусмотрен порядок разделения площади, если на ней одновременно ведется несколько видов деятельности.

Для ответа на данный вопрос нужно посмотреть, как у вас оформлены инвентаризационные документы. Если в документах площадь между видами деятельности не разделена, ЕНВД нужно считать исходя из всей площади, указанной в этих документах. Такого мнения придерживаются не только чиновники, но и судьи (Письма Минфина России от 11.09.2012 N 03-11-11/276, от 29.03.2011 N 03-11-11/74, Постановления Президиума ВАС РФ от 20.10.2009 N 9757/09, ФАС Западно-Сибирского округа от 13.03.2013 N А27-13018/2012).

Соответственно, если вы хотите снизить ЕНВД, то вам следует провести техническую инвентаризацию помещения и внести изменения в документы. Просто издавать приказ, в котором будут указаны размеры площади, используемые для ведения соответствующего вида деятельности, не советуем. Поскольку такой приказ не будет являться достаточным основанием для разделения площади между видами деятельности (Постановление ФАС Уральского округа от 18.06.2014 N Ф09-2972/14).

Три главных совета. 1. Совмещая ЕНВД с УСН, общие расходы, которые нельзя однозначно отнести к конкретному виду бизнеса, распределяйте ежемесячно пропорционально полученным доходам.

2. За какой период брать выручку для распределения страховых взносов, вы можете решить самостоятельно. Но если вы применяете УСН с объектом "доходы", страховые взносы вам удобнее распределять поквартально. А если у вас УСН с объектом "доходы минус расходы", то распределять взносы между видами деятельности лучше ежемесячно.

3. При расчете ЕНВД учитывайте площадь в том размере, в котором она отражена в инвентаризационных документах. Разделять площадь между видами деятельности на основании данных внутренних документов неправомерно.

Упрощенная система налогообложения — один из самых востребованных спецрежимов. Он применяется малым бизнесом — ИП и юридическими лицами. Упрощенка дает ряд налоговых преимуществ. Например, не нужно уплачивать НДС. Можно выбрать один из двух вариантов расчета налоговой базы. Кроме того, существенно упрощается ведение налогового учета.

Но если ваша компания занимается несколькими видами бизнеса одновременно, для отдельных направлений режим УСН может быть невыгоден. В этом случае разрешено совмещение упрощенки с другим спецрежимом, по которому уплачивается единый налог на вмененный доход. Перечень возможных видов деятельности на ЕНВД приведен в пункте 2 статьи 346.26 Налогового кодекса РФ. Основной плюс режима — отсутствие взаимосвязи налога с реальной выручкой. Сумма для уплаты в бюджет рассчитывается исходя из вмененного дохода. Это предполагаемая величина дохода от определенного вида деятельности. Перед тем как совмещать спецрежимы оцените, будет ли положительный эффект от такого сочетания. О том, как выяснить выгодность применения УСН и ЕНВД, .

Пример совмещения спецрежимов

ООО «Илион» производит канцелярскую продукцию (блокноты, тетради и т.д.). Спецрежим налогообложения — УСН «доходы минус расходы». Для увеличения доходов руководство открыло розничный магазин на том же режиме. Было решено рассмотреть целесообразность сочетания упрощенки с ЕНВД с 2019 года. Все условия для применения режимов выполняются.

За 2019 год прогнозируемые доходы по первому направлению (оптовые продажи в магазины) составят 13 млн рублей, по второму — 4 млн рублей. Прогнозируемые расходы — 9,5 млн и 400 тысяч рублей соответственно. Если ООО «Илион» останется на одном спецрежиме, тогда сумма налога составит:

((13 000 000 + 4 000 000) - (9 500 000 + 400 000)) × 15% = 1 065 000 рублей

Предположим, переход на вмененку по розничной торговле состоится. Площадь магазина равна 70 кв. м. Страховые взносы за сотрудников розничного магазина составляют 30 000 рублей. На эту сумму можно будет уменьшить ЕНВД, но не более чем наполовину. Тогда общая сумма платежей составит:

((13 000 000 - 9 500 000) × 15%) + (((1 800 × 70 × 1,915 × 1) × 15%)) = 561 193,5 рублей

561 193,5 — 30 000 = 531 193,5 рублей.

Вывод: применение совмещения режимов УСН и ЕНВД в данной ситуации выгодно для компании.

Условия совмещения

Чтобы совмещать УСН и ЕНВД, следует соблюдать ряд условий:

- Вести учет всех хозяйственных операций и имущества по каждому спецрежиму отдельно. Особое внимание в законе акцентируется на необходимости разграничения доходов и расходов.

- Закрепить принятый способ разграничения доходов и расходов в учетной политике. Рекомендуется четко обосновать организацию раздельного учета. Также следует указать, к какому спецрежиму относятся конкретные операции.

- Выполнять ограничения, предусмотренные для упрощенки и вмененки. В частности:

- количество наемных сотрудников не более 100 человек;

- собственники, являющиеся организациями, владеют не более 25% капитала;

- стоимость основных средств составляет не более 150 млн. руб.;

- для упрощенки предусмотрены ограничения по доходам: они не могут превышать 150 млн. руб. в течение отчетного (налогового) периода. Также упрощенец не может иметь филиалов;

- для ЕНВД по некоторым видам деятельности есть специфическое условие по площади помещений: например, площадь торгового зала или помещения общественного питания не должна превышать 150 кв. м.

Правила перехода

Уведомите налоговую о переходе на ЕНВД по отдельному виду деятельности. Не позднее пяти дней после начала применения спецрежима предоставьте в инспекцию соответствующее заявление.

Представим себе обратную ситуацию. ИП или компания работает на вмененке и желает расширить деятельность. Для нового направления бизнеса планируется применять УСН. В данной ситуации моментально проделать такую процедуру не получится. Использование упрощенки можно начать только с нового календарного года. Перед этим также необходимо направить уведомление в налоговую. Второй вариант — закрыть предприятие и зарегистрировать заново с сочетанием упрощенки и вмененки.

Как учесть расходы при совмещении УСН и ЕНВД

Большую часть расходов можно четко разделить по каждому спецрежиму. Однако есть ситуации, когда расходы невозможно отнести исключительно на упрощенку или вмененку. Например, управленческие расходы, арендную плату, оплату услуг ЖКХ и т.д. Такие затраты делятся пропорционально доходам по каждому спецрежиму. Для режима ЕНВД размер расходов при расчете налоговой базы значения не имеет. Однако уменьшить на их сумму налоговую базу по упрощенке также нельзя.

При этом возникает проблема с определением суммы доходов. Для УСН доходы и расходы учитываются кассовым методом и отражаются в Книге учета доходов и расходов. Для вмененки такого документа не предусмотрено. Как вариант, бухгалтер может использовать для учета специально оформленные регистры.

Пример распределения общих расходов

Расходы на аренду помещения ООО «Илион» за год составили 700 000 рублей. Доходы по деятельности на ЕНВД равны 13 000 000 рублей, на УСН — 4 000 000 рублей. Тогда арендная плата разделяется следующим образом:

- УСН: 700 000 × 13 000 000 / (13 000 000 + 4 000 000) = 535 294,12 рубля;

- ЕНВД: 700 000 × 4 000 000 / (13 000 000 + 4 000 000) = 164 705,88 рубля.

Отдельный вопрос — как разделить расходы в виде страховых взносов за сотрудников. Это зависит от того, в каком из направлений бизнеса работники заняты. Возможны три ситуации:

- для сотрудников, работающих только на УСН, сумма страховых взносов включается в состав расходов (схема «доходы минус расходы»); для схемы «доходы» такие расходы уменьшают рассчитанный налог не более чем наполовину;

- для сотрудников, работающих только на ЕНВД, взносы можно вычесть из рассчитанной величины налога, но не более чем наполовину;

- для сотрудников, занятых в деятельности и на ЕНВД, и на УСН одновременно, взносы распределятся пропорционально доходам, как и общехозяйственные расходы.

Подача декларации и уплата налогов

В налоговую по итогам отчетного (налогового) периода подаются отдельные пакеты отчетности по каждому спецрежиму. Декларация по единому налогу на вмененный доход подается ежеквартально. Для УСН представляется только одна декларация по итогам года. Однако авансовые платежи по упрощенке также платятся ежеквартально.

Отчетность по сотрудникам не делится в зависимости от спецрежима. Отчеты в ПФР и ФСС представляются по всем работникам предприятия в целом.

Совмещаете спецрежимы? Облачный сервис Контур.Бухгалтерия сэкономит вам время и деньги. Легко ведите раздельный учет, начисляйте зарплату, сервис рассчитает налоги, подготовит платежки и напомнит о датах уплаты, автоматически сформирует отчетность для отправки через интернет. Первый месяц работы — бесплатно.

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

Лица, совмещающие режимы должны организовать отдельно:

- Учет доходов, полученных от деятельности на ЕНВД и от деятельности на УСН;

- Учет затрат, направленных на УСН, деятельность на ЕНВД, а также распределяемых между ЕНВД и УСН.

- Раздельный учет затрат, направленных на оплату труда сотрудникам и страховых взносов с них.

Раздельный учет доходов при совмещении УСН и ЕНВД в 1С 8.3

В случае совмещения ЕНВД и УСН налогоплательщик обязан осуществлять раздельный учет доходов, полученных :

- от деятельности на УСН;

- от деятельности на ЕНВД.

Раздельный учет доходов необходимо вести для определения:

- налогооблагаемой базы при расчете налога УСН;

- доли доходов по УСН и ЕНВД в совокупном объеме доходов с целью деления расходов.

В 1С 8.3 Бухгалтерия ред. 3.0 имеются различные субсчета для учета доходов при ЕНВД и УСН:

- для УСН

- 01.1 – Выручка при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2;

- 01.2 – Выручка при ЕНВД:

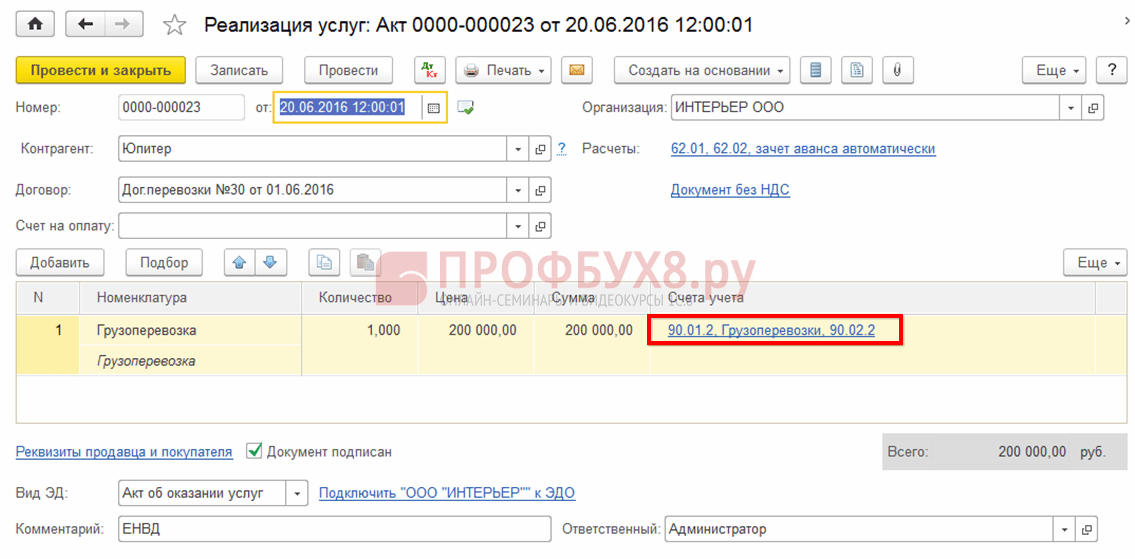

Счета учета доходов в 1С 8.3 проставляются в документе “Реализация (акты, накладные)”:

Доля доходов по деятельности при УСН с целью деления расходов в совокупном объеме доходов определяется по формуле:

По какому методу определяются доходы?

Для определения доходов при УСН применяется кассовый метод. При ЕНВД используются данные бухгалтерского учета с применением кассового метода.

Таким же образом в 1С 8.3 для расчета доли доходов определяется сумма дохода, то есть:

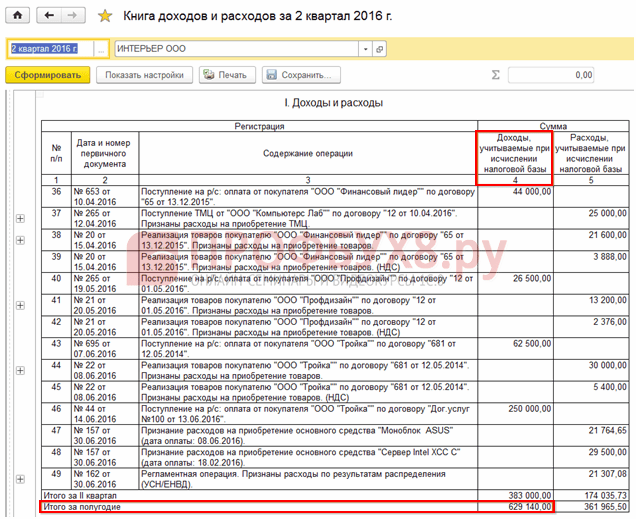

- доход при УСН можно определить на основе гр.4 Отчета «КУДиР», а в регистре «КУДиР (раздел I)» это графа «Доходы» (гр. 5):

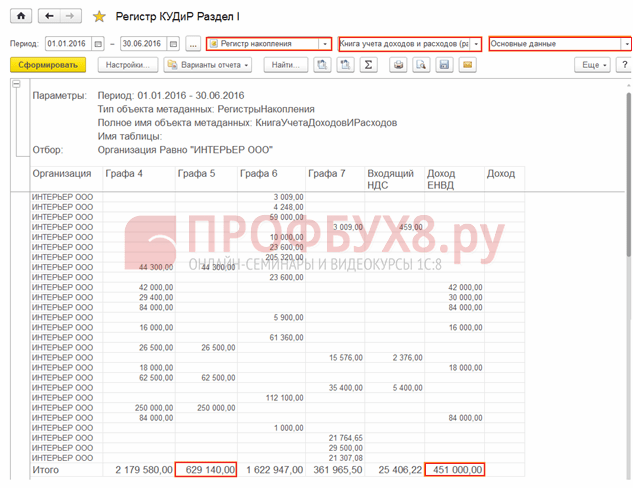

- доход при ЕНВД определяется по данным БУ с использованием кассового метода – это графа «Доход ЕНВД» в регистре «КУДиР (раздел I)» (Универсальный отчет, по этому же регистру):

За какой период учитываются доходы?

Доходы определяются:

- при УСН – нарастающим итогом за год;

- при ЕНВД – за квартал.

Для сопоставимости показателей Минфин советует в письме от 26.11.2015 N 03-11-11/68786 считать доходы нарастающим итогом и по УСН и по ЕНВД.

В 1С 8.3 доходы считаются нарастающим итогом с начала года, а при расчете доли доходов происходит корректировка каждый квартал.

Посмотреть в 1С 8.3 Бухгалтерия как рассчиталась доля доходов можно в отчете «Анализ учета по УСН» – ссылка «Распределенные расходы УСН/ЕНВД»:

Коэффициент в 1С 8.3 рассчитывается для ЕНВД.

Какой состав доходов?

По разъяснениям Минфина от 28.04.2010 №03-11-11/121, в составе доходов при УСН и при ЕНВД учитываются :

- доходы от реализации (ст.249 НК), внереализационные доходы (ст.250 НК), кроме доходов неучитываемых в НУ (ст.251 НК).

Если получен «иной доход» например, в виде премий, бонусов и его нельзя отнести к определенному режиму (ЕНВД или УСН), то его так же надо разделить согласно методике раздельного учета. «Иной доход» в 1С 8.3 автоматически не распределяется. Его необходимо распределить вручную по принципу, закрепленному в учетной политике и занести в программу отдельными проводками.

Более подробно каким образом отражаются доходы при УСН в 1С 8.3 и как избежать ошибки при отражении расходов на приобретение ОС смотрите в нашем видео:

Раздельный учет расходов при совмещении УСН и ЕНВД в 1С 8.3

При совмещении режимов важно учесть следующие моменты:

- Расходы при УСН уменьшают доходы при расчете налога УСН для объекта «Доходы минус расходы» согласно «закрытому» перечню в ст.346.16 НК РФ.

- Учет расхо дов на ЕНВД ведется только для целей бух. учета. Налоговый учет расходов не требуется.

- Расходы, которые нельзя отнести к определенному налоговому режиму (УСН или ЕНВД), следует распределять пропорционально долям доходов в совокупном объеме доходов, приходящихся на УСН или ЕНВД (п.8 ст.346.18 НК РФ).

Как отразить расходы при совмещении УСН и ЕНВД в 1С 8.3

Предусмотрены различные субсчета для учета расходов при УСН и ЕНВД:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 02.1 – Себестоимость продаж при УСН;

- 07.1 – Расходы на продажу при УСН;

- 08.1 – Управленческие расходы при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2:

Счета учета расходов в программе 1С 8.3 Бухгалтерия ред. 3.0 так же проставляются в документе “Реализация (акты, накладные)”.

Распределение расходов при совмещении ЕНВД и УСН в 1С 8.3

Заполнение статей затрат в справочниках «Статьи затрат» и «Прочие доходы и расходы»:

- Затраты, относящиеся только к УСН – установить флажок «По деятельности с основной системой налогообложения (общая или упрощенная)»:

- Затраты, относящиеся только к ЕНВД – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По отдельным видам деятельности с особым порядком налогообложения»:

- Затраты, которые невозможно отнести к УСН или ЕНВД , то есть подлежащие распределению – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По разным видам деятельности»:

Установка признака затрат в документах

В форме документа при отражении затрат может быть выбрано значение:

- Принимаются – только для затрат, относящихся к УСН, если они могут быть учтены в КУДиР согласно ст.346.16 НК РФ;

- Не принимаются – для всех затрат при ЕНВД и для затрат при УСН, которые не перечислены в ст.346.16 НК РФ, и не могут быть отражены в КУДиР;

- Распределяются – для затрат, которые нельзя отнести к определенному режиму (УСН или ЕНВД), подлежащие распределению:

«Общие» распределяемые расходы, приходящиеся на УСН, определяются по формуле:

В программе 1С 8.3 они автоматически распределяются при процедуре закрытия месяца за квартал – документ «Распределение расходов по видам деят. для УСН»:

Данная сумма отразится в отчете «Книга доходов и расходов УСН»:

Проверить расчет доли доходов для распределения расходов, приходящихся на УСН можно с помощью отчета:

- Отчет «Анализ учета по УСН»;

- Универсальный отчет по регистру накопления «Книга учета доходов и расходов (Раздел I)» – «Основные данные»:

- графа 5 – сумма полученных доходов при УСН (равна графе 4 Раздела I отчета «КУДиР УСН»);

- графа «Доходы ЕНВД» – сумма полученных доходов при ЕНВД, рассчитанная по кассовому методу.

Учет затрат на оплату труда и страховые взносы

При “упрощенке” (Объект «Доходы минус расходы»):

- Затраты на оплату труда (в т.ч. удержанный НДФЛ) включаются в состав расходов в момент списания с банковского счета или выплаты денежных средств из кассы, а при другом способе – в момент оплаты задолженности (ст. 346.17 НК РФ);

- Страховые взносы учитываются в налоговом учете в качестве расходов только после их уплаты.

При ЕНВД:

- Учет расходов ведется только для целей БУ. Налоговый учет расходов по зарплате и страховым взносам не требуется.

Необходимо организовать раздельный учет в части выплаты зарплаты работникам и страховых взносов с них. Для этого нужно разделить работников по видам деятельности. А если такое деление не представляется возможным, то расходы по оплате труда нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при совмещении УСН и ЕНВД. Это важно, так как:

- при УСН («Доходы») и ЕНВД страховые взносы уменьшают налог (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК);

- при УСН («Доходы минус расходы») страховые взносы учитываются в расходах.

Организация раздельного учета по вознаграждениям сотрудников в 1С 8.3

Шаг 1. Определить отношения каждого сотрудника к деятельности на ЕНВД

В справочнике Сотрудники можно установить следующие значения:

- «Полностью на ЕНВД» – сотрудник занят полностью в деятельности на ЕНВД;

- «Не относится к ЕНВД» – сотрудник занят полностью в деятельности на УСН;

- «Определяется ежемесячно процентом» – невозможно однозначно определить, по какому виду деятельности (ЕНВД или УСН) занят сотрудник:

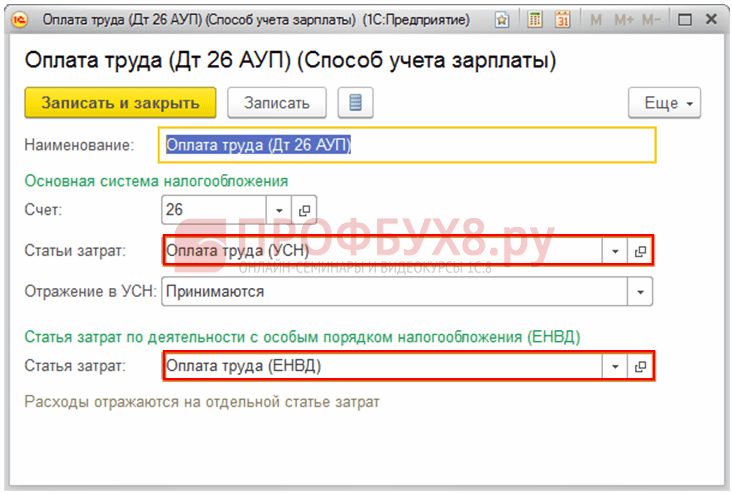

Шаг 2. Задать шаблон бухгалтерских проводок по начислению зарплаты и порядок признания расходов для деятельности при УСН по каждому сотруднику

Справочник Способ учета зарплаты:

При такой настройке в справочнике Начисления не нужно будет создавать элементы для каждого вида учета. Элемент справочника в таком случае будет выглядеть так:

Параметры отражения в бухгалтерском учете не заполняются. Эти данные заполняются в карточке сотрудника.

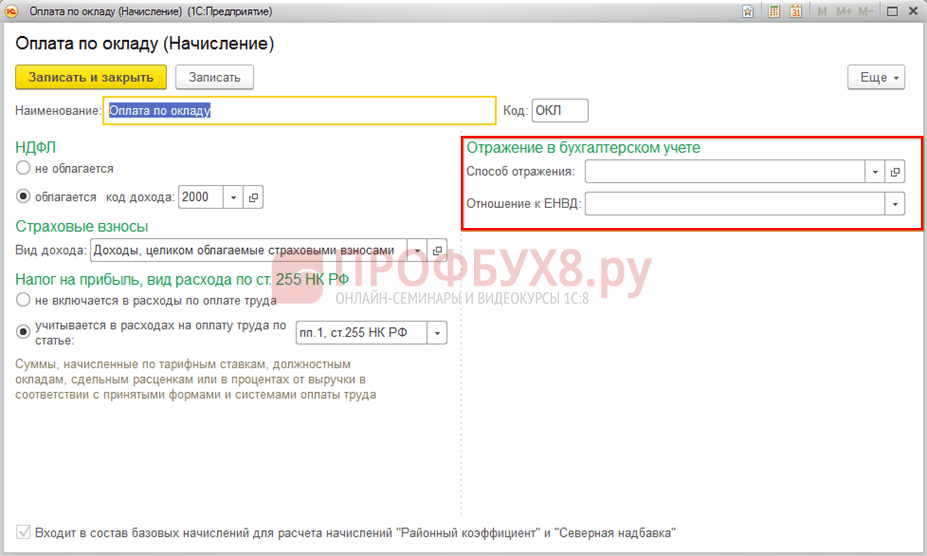

Есть еще другой вариант организация раздельного учета по вознаграждениям сотрудников в 1С 8.3. Отношение к видам учета можно указывать в справочнике Начисления. Тогда для начисления «Оплата по окладу», например, потребуется создать три элемента:

Раздельный учет УСН и ЕНВД ведется, если налогоплательщик одновременно пользуется этими спецрежимами. О том, как его правильно организовать и какие требования законодательства надо выполнять при осуществлении раздельного учета УСН и ЕНВД, говорится в настоящей статье.

Для чего нужен раздельный учет доходов и расходов при совмещении двух спецрежимов

Если налогоплательщик применяет в своей деятельности сразу два режима налогообложения - УСН и ЕНВД, то, согласно п. 8 ст. 346.18, он должен вести в раздельный учет доходов и расходов по ним.

Хорошо организованный раздельный учет УСН и ЕНВД позволяет без затруднений отслеживать величину доходов, которые получены в рамках упрощенки. А это необходимо, поскольку если обороты у налогоплательщика большие, то ему надо ежеквартально контролировать, не выходят ли доходы за рамки дозволенных для УСН. Иначе его принудительно переведут на общий режим налогообложения (п. 4.1 ст. 346.13 НК РФ), а так как декларация сдается по итогам года, то с начала квартала, в котором произошло превышение, ему будут доначислены налоги и пени.

Необходимо организовать раздельный учет и в сфере выплат вознаграждений сотрудникам предприятия. Таким путем страховые взносы «разводятся» по спецрежимам. Это нужно по следующим причинам:

- при УСН с объектом «доходы» и ЕНВД на них можно уменьшить начисленный налог (п. 3.1 ст. 346.21 НК РФ, п. 2 ст. 346.32 НК РФ соответственно).

- при УСН с объектом «доходы минус расходы» они учитываются в расходах.

Налогоплательщику следует вести раздельный учет работников, разделив их по видам деятельности.

Подробнее о порядке ведения раздельного учета можно узнать из материала .

Как правильно вести раздельный учет доходов

Для правильного исчисления налога при УСН нельзя учитывать ни доходы, ни расходы, произведенные в рамках деятельности, осуществляемой с применением ЕНВД. Согласно п. 10 ст. 346.6, п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ их следует учитывать отдельно.

В бухгалтерском учете нужно ввести в рабочий план счетов дополнительные субсчета, предназначенные для отражения доходов и затрат по видам деятельности. Кроме того, отдельные субсчета понадобятся и для тех операций, которые производились вне рамок обоих режимов.

Механика раздельного учета доходов проста: надо учитывать выручку по каждому виду деятельности отдельно. Так, к доходам от ЕНВД следует относить не только выручку, полученную от реализации, но и другие поступления в пределах этого вида деятельности. Минфин России в письмах от 16.02.2010 № 03-11-06/3/22 и от 28.01.2010 № 03-11-06/3/11 указал, что под термином «иные поступления» имеются в виду доходы, полученные за то, что налогоплательщик выполнил некие условия поставщиков (скидки, премии, бонусы). В таких обстоятельствах обязательно должно выполняться условие, что доходы получены именно в рамках ЕНВД. Аналогичные требования содержатся в письме Минфина от 22.05.2007 № 03-11-04/3/168 применительно к доходам в виде излишков, обнаруженных в ходе внутренних ревизий, и пеней, которые присуждены налогоплательщику за просрочку платежа его дебиторам.

Может так случиться, что оптовая торговля проводится с использованием УСН, а розничная - ЕНВД. Тогда уже упомянутые скидки, премии и бонусы разрешено отнести к доходу, который облагается ЕНВД. Естественно, при соблюдении принципов раздельного учета. Однако в письме Минфина России от 12.09.2008 № 03-11-04/3/430 есть очень примечательная оговорка. В нем сказано, что если доходы, полученные в виде скидок, премий или бонусов, однозначно нельзя отнести к одному виду деятельности, то их нельзя распределять по видам деятельности.

Следует отметить, что в указанном письме упомянуты ЕНВД и общая система налогообложения. Однако нет никаких препятствий для применения разъяснений и для другого сочетания режимов - ЕНВД и УСН.

Если деятельность осуществляется только в пределах ЕНВД, то и указанные доходы можно смело учитывать рамках этого спецрежима. Подтверждение тезиса можно найти в письмах Минфина России от 01.07.2009 № 03-11-06/3/178, от 15.05.2009 № 03-11-06/3/136.

О том, при каких видах деятельности возможно применение УСН, читайте .

Как правильно вести раздельный учет затрат

Раздельный учет доходов, исходя из вышеизложенного, не составляет трудностей. С учетом расходов всё гораздо сложнее. Особенно если с ЕНВД применяется УСН с объектом «доходы минус расходы». Остановимся на этом сочетании подробнее.

При совмещении упомянутых режимов налогообложения расходы, которые невозможно отнести к каждому из режимов напрямую, согласно п. 8 ст. 346.18, п. 10 ст. 346.6 НК РФ, следует распределять пропорционально доходам, приходящимся на эти виды деятельности.

На практике, однако, у налогоплательщика возникают 2 вопроса:

- Какие доходы имеются в виду при определении долей - все или только выручка?

- Какой период берется для определения пропорции?

Попробуем разобраться с этим.

Доходы, учитываемые при определении пропорции

Считается, что самым правильным решением будет выбрать в качестве доходов для расчета пропорции выручку по каждому виду деятельности. Доходы, названные в ст. 251 НК РФ, и внереализационные доходы тогда в определении пропорции участвовать не будут. На это решение нацеливает и письмо Минфина России от 23.11.2009 № 03-11-06/3/271.

Правомерным представляется применение такого подхода и к доходам, связанным с реализацией имущества, побывавшего в употреблении, и другим аналогичным доходам.

Напомним, что выручка при УСН и ЕНВД определяется следующим образом:

- при УСН используется кассовый метод согласно п. 1 ст. 346.17 НК РФ и письму Минфина России от 17.01.2008 № 03-11-04/3/5;

- при ЕНВД берутся данные бухгалтерского учета согласно письмам Минфина России от 28.04.2010 № 03-11-11/121 и от 17.01.2008 № 03-11-04/3/5.

Тем не менее специалисты Минфина при определении размеров пропорции доходов в целом ряде писем (например, от 28.04.2010 № 03-11-11/121 и от 23.11.2009 № 03-11-06/3/271) рекомендуют применять кассовый метод и для ЕНВД.

Добавим, что существует еще один налоговый режим - ЕСХН, предусматривающий кассовый метод при определении дохода. Судя по всему, при совмещении этого спецрежима и ЕНВД можно будет использовать описанный выше подход к определению пропорции.

Период, в рамках которого определяется пропорция

Минфин в письмах от 28.04.2010 № 03-11-11/121, от 23.11.2009 № 03-11-06/3/271 разъясняет, что при определении пропорции доходы в рамках ЕНВД, как и для УСН с объектом «доходы минус расходы», должны определяться нарастающим итогом с начала года. Налоговый период здесь за ориентир не берется, поскольку у ЕНВД он равен кварталу, а у УСН - году.

Отметим, что это указание сильно расходится с ранее опубликованными письмами того же Минфина от 20.11.2007 № 03-11-04/2/279, от 15.10.2007 № 03-11-04/3/403. В них специалисты министерства настаивали, что расходы следует определять каждый месяц, исходя из выручки и месячных затрат.

Но теперь окончательно остановились на годичном цикле подсчета расходов нарастающим итогом.

Об особенностях совмещения ЕНВД и УСН читайте в материале .

Как ведется раздельный учет страховых взносов при совмещении двух спецрежимов

Работодатели, использующие ЕНВД и УСН, не исключение: они должны уплачивать страховые взносы за всех сотрудников. Режим налогообложения здесь роли не играет. Более того, индивидуальные предприниматели обязаны перечислять страховые взносы еще и за себя.

Необходимость раздельного учета страховых взносов определяют такие моменты:

- при ЕНВД, согласно п. 2 ст. 346.32 НК РФ, и УСН с объектом «доходы», согласно абз. 2 п. 3 ст. 346.21 НК РФ, на суммы страховых взносов можно снизить величину начисленного налога;

- при УСН с объектом «доходы минус расходы», согласно подп. 7 п. 1 ст. 346.16 НК РФ, а также при ЕСХН, согласно подп. 7 п. 2 ст. 346.5 НК РФ, суммы страховых взносов учитываются в расходах.

Иначе говоря, страховые взносы обязательно следует разнести по видам деятельности. Обычно это достигается при помощи раздельного учета выплат дохода сотрудникам предприятия. Организовать его несложно: надо завести раздельный учет работников, занятых в той или иной деятельности. Причем его надо вести вне зависимости от использования в ЕНВД физического показателя «количество работников».

В бухучете к 2 счетам - 70 «Расчеты с персоналом по оплате труда» и 69 «Расчеты по социальному страхованию и обеспечению» - заводятся субсчета, на которые будет производиться распределение по видам деятельности начисленных доходов и относящихся к ним сумм страховых взносов. Учет начислений надо будет вести по трем категориям работников:

- по занятым в деятельности, которая облагается ЕНВД;

- занятым в деятельности, для которой применяется УСН;

- занятым в обоих видах деятельности работникам.

Как ведется раздельный учет страховых взносов при совмещении двух спецрежимов, если работников невозможно распределить между видами

Если разнести суммы страховых взносов по видам деятельности невозможно, применяется расчетная методика. Причем можно пойти тремя путями:

- Суммы страховых взносов разносятся пропорционально доле доходов, которые получены при ЕНВД или УСН. Разъяснения Минфина с аналогичными выводами содержатся в письме от 12.04.2007 № 03-11-05/70; их можно сделать и на основе собственного анализа подп. 7 п. 1 ст. 346.18 НК РФ. Если же ЕНВД совмещен с УСН с объектом «доходы», то специалисты Минфина в письмах от 27.01.2014 № 03-11-11/2826 и от 29.03.2013 № 03-11-11/121 рекомендуют распределять страховые взносы так же, как и общие расходы. А их, как уже было сказано ранее, следует разносить в тех же пропорциях, что и доходы.

- Взносы распределяют пропорционально полученной выручке. При этом следует иметь в виду, что у ЕНВД и УСН налоговые периоды различны - квартал и год, соответственно (п. 1 ст. 346.19 НК РФ и ст. 346.30 НК РФ). Именно поэтому Минфин России в письмах от 29.03.2013 № 03-11-11/121, от 04.09.2008 № 03-11-05/208 рекомендовал определять доходы с начала года нарастающим итогом по обоим режимам. При этом распределение надо производить ежемесячно.

- Распределение происходит пропорционально удельному весу выплачиваемых работникам доходов. Эти доходы распределяются пропорционально доле суммы выручки, которая получена в рамках определенного вида деятельности, в объеме выручки, полученной в рамках обоих режимов. После определения этого показателя рассчитываются доли выплат, которые приходятся на каждый вид деятельности, в общем объеме выплат всем работникам. После этого к выплатам по каждому режиму могут быть добавлены суммы, не нуждающиеся в распределении, например, премии именно по данному виду деятельности.

Налогоплательщик, впрочем, может не ограничиваться предложенными методиками.

Довольно часто используется ежемесячное распределение страховых взносов по выручке на основании показателей за каждый месяц в отдельности. Бухгалтер при таком способе всегда имеет перед собой оперативную картину распределения. Однако этот способ лучше всего применять при совмещении ЕНВД и УСН «доходы минус расходы».

Итоги

Одновременное применение УСН и ЕНВД требует от налогоплательщика организации раздельного учета доходов и расходов, относящихся к каждому из этих режимов. Причем в этой ситуации свои особенности приобретает учет как доходов (которые хорошо коррелируют с видами деятельности), так и расходов (которые напрямую на определенный вид деятельности можно отнести не всегда).

Расходы, не соотносимые напрямую с одним из спецрежимов, нужно распределять. Это даст возможность не только достоверно определить их величину, учитываемую при УСН с объектом «доходы минус расходы», но и правильно посчитать те суммы, на которые могут быть уменьшены начисленные суммы налога при УСН «доходы» и ЕНВД.

Многие налогоплательщики встречаются с перспективой облегчения режима налогообложения, добровольно (УСН) или в обязательном порядке (ЕНВД). Безусловно, это многое упрощает. Но со временем становится понятно, что, по-видимому, и разработчики данных специальных режимов не проявили к ним необходимого серьезного отношения. В результате при их применении один за другим возникают вопросы, так как соответствующие главы Налогового кодекса имеют пробелы.

В частности, далеко не все ясно в случаях, когда оба спецрежима применяются одновременно. Приходится ждать разъяснений от чиновников. Некоторые из них прозвучали в последнее время. Рассмотрим те, которые, по нашему мнению, наиболее интересны для налогоплательщиков.

Распределение доходов и расходов - ничего нового

В соответствии с п. 7 ст. 346.26 НК РФ плательщики ЕНВД, осуществляющие наряду с предпринимательской деятельностью, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей обложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

Согласно п. 8 ст. 346.18 НК РФ налогоплательщики, которые совмещают УСН и уплату ЕНВД, должны вести раздельный учет доходов и расходов по разным специальным налоговым режимам. Если такой учет невозможен, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении обоих специальных налоговых режимов одновременно. Но Налоговый кодекс не поясняет, как определять данную пропорцию. Эту задачу старается выполнить Минфин.

Примечание. В учетной политике по налогообложению необходимо определить порядок распределения доходов и расходов при совмещении УСН и ЕНВД.

Дело в том, что методики определения доходов в целях налогообложения различаются у этих двух спецрежимов. Согласно ст. 346.30 НК РФ налоговым периодом для "вмененщиков" является квартал. А вот при определении налоговой базы "упрощенцами" доходы и расходы определяются нарастающим итогом с начала налогового периода, которым в соответствии с п. 1 ст. 346.19 НК РФ признается год (п. 5 ст. 346.18 НК РФ).

Минфин по этому поводу дает неизменные рекомендации: в связи с тем что при определении налоговой базы по налогу на прибыль организаций, а также по налогу, доходы определяются нарастающим итогом с начала года (п. 7 ст. 274, п. 5 ст. 346.18 НК РФ), с целью пропорционального распределения доходы по видам предпринимательской деятельности, переведенным на уплату ЕНВД, также целесообразно определять нарастающим итогом с начала года (см., например, Письмо от 23.11.2009 N 03-11-06/3/271).

Упоминание о налоге на прибыль имеет здесь следующий смысл. Налогоплательщиками, применяющими УСН, при определении объекта налогообложения доходы от реализации товаров (работ, услуг) и имущественных прав учитываются в соответствии со ст. 249 НК РФ, а внереализационные доходы - в соответствии со ст. 250 НК РФ. Не учитываются доходы, перечисленные в ст. 251 НК РФ (ст. 346.15 НК РФ). То есть речь здесь идет о статьях, относящихся к гл. 25 "Налог на прибыль организаций" Налогового кодекса.

Опять-таки с целью унификации финансисты предлагают в данном случае в целях раздельного учета и по "вмененной" деятельности учитывать доходы по приведенным статьям гл. 25 НК РФ, несмотря на то что организации по видам предпринимательской деятельности, переведенным на уплату ЕНВД, освобождены от уплаты налога на прибыль, но не освобождены от ведения бухгалтерского учета.

Именно последнее обстоятельство однажды привело чиновников к иным выводам (Письмо от 29.09.2009 N 03-11-06/3/239). Они посчитали, что организация, применяющая по разным видам предпринимательской деятельности два специальных налоговых режима, один из которых не освобождается от ведения бухгалтерского учета (система налогообложения в виде ЕНВД), должна вести бухгалтерский учет, составлять и представлять в налоговый орган бухгалтерскую отчетность в целом по организации.

То есть если организация учитывает доходы от предпринимательской деятельности, облагаемой ЕНВД, исходя из данных бухгалтерского учета, а доходы, учитываемые при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН, определяет кассовым методом, то сумма доходов в целях разделения расходов при исчислении налоговой базы по налогам, исчисленным по разным специальным режимам, должна определяться на основании данных бухгалтерского учета.

Такая противоречивость в ответах чиновников объясняется, как это нередко бывает, недостаточной проработкой данного вопроса в Налоговом кодексе. А это дает налогоплательщику право выбрать самостоятельно тот подход к его решению, который будет им применяться, отразив его в учетной политике по налогообложению. Хотя надо учитывать, что, за исключением одного Письма, мнение финансистов по данному вопросу кажется однозначным.

Расходы Минфин рекомендует распределять между двумя спецрежимами в том же порядке, что и доходы, то есть нарастающим итогом с начала года, в том числе суммы взносов на обязательное пенсионное страхование (Письмо от 31.12.2008 N 03-11-05/325).

Почему мы акцентируем внимание на этих взносах? Дело в том, что они уменьшают сумму как налога, рассчитанного на УСН (в случае, если выбран режим налогообложения "доходы"), так и ЕНВД, однако не более чем на 50% <1> (п. 3 ст. 346.21, п. 2 ст. 346.32 НК РФ). При этом нельзя "перекинуть" с одного спецрежима на другой ту часть вычетов на взносы, которая, возможно, "пропадает" из-за 50%-ного ограничения.

Согласно изменениям, внесенным в Налоговый кодекс Федеральным законом от 24.07.2009 N 213-ФЗ, с 01.01.2010 оба налога можно уменьшить также и на суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за налоговый (отчетный) период, но с тем же ограничением, равным 50% налога.

Пример 1. За I квартал 2010 г. выручка от деятельности, переведенной на УСН, составила 650 000 руб., от деятельности, облагаемой ЕНВД - 350 000 руб. сумма взносов, относящихся к обоим видам деятельности и подлежащих распределению между ними в указанный период, равна 50 000 руб. сумма ЕНВД за квартал составляет 40 000 руб., ставка налогообложения на УСН - 6%.

Всего выручка за I квартал составила 1 000 000 руб., в том числе доля деятельности на УСН - 65% (650 000 руб. / 1 000 000 руб.), деятельности, облагаемой ЕНВД, - 35% (350 000 руб. / 1 000 000 руб.). Следовательно, сумма взносов распределяется в соответствии с определенными таким образом долями: с целью уменьшения налога на УСН - 32 500 руб. (50 000 руб. x 65%), ЕНВД - 17 500 руб. (50 000 руб. x 35%).

Сумма налога от деятельности, переведенной на УСН, равна 39 000 руб. (650 000 руб. x 6%). То есть максимально возможная величина уменьшения налога на УСН на взносы составляет 19 500 руб. (39 000 руб. x 50%), ЕНВД - 20 000 руб. (40 000 руб. x 50%).

Таким образом, взносы, относящиеся к ЕНВД, будут учтены при расчете налога полностью в сумме 17 500 руб., так как это меньше рассчитанного предела в 20 000 руб. А вот налог на УСН будет уменьшен не на 32 500 руб., а только в пределах ограничения - 19 500 руб. Общая сумма учтенных при расчете обоих налогов взносов составит 37 000 руб.

Как рассчитать при совмещении "вмененный" налог?

Не проработан в Налоговом кодексе еще один вопрос: как распределить численность административно-управленческого аппарата, занятого в обоих "спецрежимах", в целях исчисления физического показателя для расчета ЕНВД, если данным физическим показателем является именно численность работников? Этот факт констатировал Минфин в Письме от 06.03.2009 N 03-11-09/88, что дало ему основания в указанном Письме настаивать на своей точке зрения, не лучшей для налогоплательщиков.

То есть, по мнению финансистов, при оказании населению бытовых услуг, облагаемых ЕНВД, и при осуществлении иной предпринимательской деятельности, налогообложение которой осуществляется в рамках УСН, для расчета суммы ЕНВД следует учитывать общее количество работников, занятых оказанием данных услуг, включая численность работников административно-управленческого и общехозяйственного персонала (в частности, директор, бухгалтер, менеджер).

Тем более предвзятым выглядит данный ответ, учитывая, что тут же чиновники напомнили: расходы на оплату труда административно-управленческого персонала для целей исчисления налога, уплачиваемого в связи с применением УСН, определяются пропорционально долям доходов в общем объеме доходов, получаемых от ведения всех видов предпринимательской деятельности в соответствии с п. 8 ст. 346.18 НК РФ, а вовсе не берутся в полной сумме.

Автор считает, однако, преждевременным говорить о том, что Налоговый кодекс никак не регулирует распределение численности административно-управленческого аппарата, занятого в обоих "спецрежимах", в целях исчисления физического показателя для расчета ЕНВД. Представляется, что здесь вполне применим упомянутый в начале статьи п. 7 ст. 346.26 НК РФ. То есть раздельный учет в таких ситуациях налогоплательщик обязан вести в отношении любых операций, в том числе при расчете налоговой базы. Другое дело, что порядок распределения в данном случае действительно не определен, поэтому он должен быть аналогичным порядку распределения доходов и расходов, предусмотренному п. 8 ст. 346.18 НК РФ. Но это надо обязательно отразить в учетной политике по налогообложению.

В то же время такая логика, очевидно, не подходит для случаев, когда физическим показателем для расчета ЕНВД является не количество работающих, а, например, площадь торгового зала, как в отношении розничной торговли. Суд отказал налогоплательщику, который на одной и той же площади магазина осуществлял виды деятельности, облагаемый ЕНВД и переведенный на УСН, в праве рассчитывать налог не со всей площади. При этом налогоплательщик аккуратно вел раздельный учет, в том числе точно мог определить размер выручки, относящийся к каждому виду деятельности.

ФАС СЗО в Постановлении от 01.06.2009 по делу N А56-13593/2008 указал, что размер физического показателя "площадь торгового зала" определяется на основании правоустанавливающих документов и не зависит от размера выручки, полученной налогоплательщиком в этом торговом зале и на этой площади торгового зала. Сущностью специального налогового режима в виде ЕНВД для целей налогообложения является то, что доход признается вмененным, то есть не зависящим от реальных результатов предпринимательской деятельности налогоплательщика. Поэтому физический показатель "площадь торгового зала" не может быть "плавающей" величиной, определяемой в зависимости от размера полученного дохода.

Ну и что, что не работаю!

Не пропадает право на применение УСН в том случае, если в налоговом периоде налогоплательщик осуществлял только тот вид деятельности, который переведен на уплату ЕНВД.

Собственно, само по себе неосуществление деятельности, которая облагалась бы единым "упрощенным" налогом, не явяется основанием для перевода на общий режим налогообложения. Более того, в соответствии с п. п. 3 и 4 ст. 346.13 НК РФ налогоплательщики, применяющие УСН, не вправе до окончания налогового периода перейти на иной режим налогообложения, за исключением тех случаев, когда по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со ст. 346.15 и пп. 1 и 3 п. 1 ст. 346.25 НК РФ, превысили 20 млн руб. (с учетом величины коэффициента-дефлятора) и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным п. п. 3 и 4 ст. 346.12 и п. 3 ст. 346.14 НК РФ. На это указала налоговая служба в Письме от 02.12.2009 N ШС-22-3/906@.

Примечание. Федеральный закон от 19.07.2009 N 204-ФЗ приостановил действие п. 4 ст. 346.13 НК РФ с 01.01.2010 по 01.01.2013. На время приостановки в данную статью введен п. 4.1. Согласно ему величина предельного дохода, превышение которого приведет к потере права на применение УСН, составляет в указанный период 60 млн руб.

Интересным представляется вопрос о том, надо ли при определении права на дальнейшее применение УСН учитывать и "вмененный" доход, или только тот, который получен от деятельности, переведенной на УСН. Как считает Минфин, в данном случае важным является то, что при определении объекта налогообложения налогоплательщики, применяющие УСН, учитывают доходы от реализации в соответствии со ст. 249 НК РФ и внереализационные доходы в соответствии со ст. 250 НК РФ. В связи с этим, а также учитывая п. 7 ст. 346.26 НК РФ, при применении положений п. 4 ст. 346.13 НК РФ принимаются во внимание только доходы от деятельности, облагаемой в рамках упрощенной системы налогообложения (Письмо от 26.08.2008 N 03-11-04/2/124, см. также Постановления ФАС ПО от 03.04.2008 по делу N А65-9060/07, ФАС СЗО от 27.10.2008 по делу N А26-345/2008, ФАС УО от 12.02.2008 N Ф09-351/08-С3).

К аналогичным выводам приходим и в отношении права на переход на УСН: в соответствии с п. 4 ст. 346.12 НК РФ доходы от деятельности, облагаемой ЕНВД, при определении права на такой переход не учитываются (см., например, Постановление ФАС ВСО от 24.09.2008 N А33-931/08-03АП-1292/08-Ф02-4709/08).

Добавим также, что налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения (п. 6 ст. 346.13 НК РФ). Наконец, следует иметь в виду, что на основании п. 4 ст. 346.12 НК РФ организации, переведенные в соответствии с гл. 26.3 НК РФ на уплату ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности.

Учитывая все это, налоговики в Письме N ШС-22-3/906@ пришли к закономерному выводу, что, если налогоплательщик, применяющий УСН, начинает осуществлять вид предпринимательской деятельности, подпадающий под уплату ЕНВД, за ним сохраняется право применять УСН в отношении предпринимательской деятельности, не подпадающей под обложение ЕНВД. При этом применение УСН не обусловлено обязательным наличием доходов в конкретном отчетном (налоговом) периоде.

Таким образом, налогоплательщик не утрачивает права на применение УСН при совмещении этого режима и ЕНВД, даже если он не получает в отчетном (налоговом) периоде доходы от предпринимательской деятельности, не подпадающей под обложение ЕНВД (не осуществляет иные виды предпринимательской деятельности).

А если налогоплательщик не утратил права на применение УСН, то именно этот режим налогообложения он станет применять по тому виду деятельности, который был переведен на ЕНВД, но не может более применяться из-за нарушения некоторых условий, например из-за превышения предельной численности работников, занятых на "вмененке" (см., например, Письмо Минфина России от 29.10.2009 N 03-11-06/3/257).

Перешли на УСН. А как с расходами?

После таких случаев, когда бывший "вмененный" вид деятельности становится "упрощенным", могут возникать вопросы, связанные с учетом произведенных до этой перемены расходов. Вот, например, следующая ситуация (Письмо Минфина России от 29.10.2009 N 03-11-06/3/257).

В 2008 г. организация применяла УСН и ЕНВД, с 2009 г. она перешла полностью на УСН. Расходы распределялись пропорционально долям доходов в общем объеме доходов, полученных при применении УСН и ЕНВД. На 01.01.2009 у организации осталась задолженность по зарплате и арендным платежам за 2008 г., эта задолженность оплачена в 2009 г. В вопросе налогоплательщика можно найти такой подтекст: при УСН применяется кассовый метод учета доходов и расходов, можно ли на этом основании учесть в затратах по "упрощенке" все те расходы, которые были оплачены в период ее исключительного применения, даже если они относятся к другому периоду?

Действительно, согласно п. 2 ст. 346.17 НК РФ расходами "упрощенца" признаются затраты после их фактической оплаты. В целях гл. 26.2 НК РФ оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика - приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

При этом материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда учитываются в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения. Аналогичный порядок применяется в отношении уплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц.

Поэтому в ситуации, описанной налогоплательщиком, в 2009 г. можно в целях УСН учесть расходы, произведенные в 2008 г., но оплаченные в 2009 г., в том числе по погашению задолженности по аренде помещения и по заработной плате, но, по мнению Минфина, только в части, относящейся к предпринимательской деятельности, облагавшейся в 2008 г. в рамках УСН.

Далее финансисты не пояснили свою мысль. Со своей стороны, признавая правомерность этой позиции, укажем на следующее. Как отмечено выше, ввиду различия в том, что при данных спецрежимах считать налоговым периодом, в целях раздельного учета целесообразнее по рекомендации Минфина учитывать доходы и расходы нарастающим итогом с начала года.

В данном случае расходы, произведенные в 2008 г. и относящиеся к деятельности, переведенной на ЕНВД, следовало полностью учесть именно в 2008 г. независимо от факта их оплаты. Следовательно, учитывать их в затратах второй раз, то есть в 2009 г., никаких оснований нет.

Немного о земельном налоге

Любопытная проблема может возникнуть у налогоплательщиков, совмещающих УСН и уплату ЕНВД, и имеющих земельные участки. Дело в том, что согласно п. 2 ст. 398 НК РФ налогоплательщики в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования и используемых (предназначенных для использования) в предпринимательской деятельности, по истечении отчетного периода (I, II и III кварталов календарного года) представляют в налоговый орган по месту нахождения земельного участка налоговый расчет по авансовым платежам по земельному налогу. Причем это относится к "вмененщикам", но не распространяется на "упрощенцев".

Как же быть, если налогоплательщик совмещает УСН и уплату ЕНВД? Минфин решил, что если предпринимательская деятельность такого налогоплательщика осуществляется на одном земельном участке, то он не освобождается от обязанности по представлению налоговых расчетов по авансовым платежам по земельному налогу в отношении этого земельного участка в целом (Письмо от 06.04.2009 N 03-11-09/123).

Если же предпринимательская деятельность, переведенная на УСН, осуществляется на одном участке, а "вмененная" деятельность на другом, то следует представлять налоговые расчеты по авансовым платежам по земельному налогу лишь в отношении второго земельного участка.